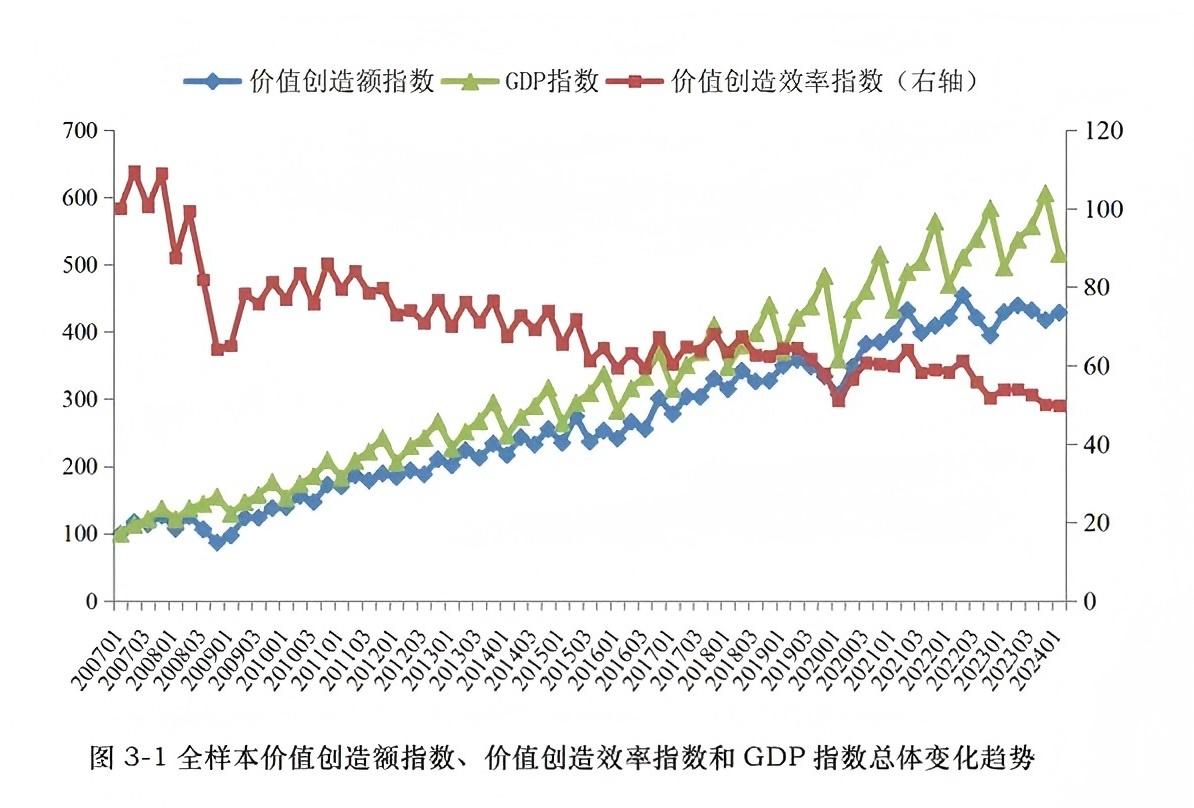

2024年第二季度,反映经济总量的价值创造额指数为441点(基期为2027年第一季度100点)较2023年Q2上升2点,反映创造效率的价值创造效率指数为51点(基期为2027年第一季度100点),较2023年Q2下降3点。

4月22日,中国人民大学发布新一期的“人大指数”,其中人民大学商学院教授王化成领衔发布的“会计指数”报告,该报告对我国宏观经济的运行情况给出上述数据。

王化成表示:“中国经济总量仍然有较快速增长,但资产创造价值的效率亟需提高。”

总量增长,效率下滑

据王化成介绍,会计指数是以要素分配理论为基础,以数理统计方法为工具,利用企业会计信息编制,用以反映一家企业、一个行业乃至宏观经济总体运行状况及发展趋势。本次发布的会计指数主要是会计宏观价值指数,具体包括价值创造额指数和价值创造效率指数两个指标,前者是反映企业总体在一定期间内价值创造总量;后者指企业单位资产新创造的价值量,是反映一定期间内宏观经济运行质量及变动趋势的指标。

从数据来源来看,2007年到2016年,会计指数选择了1273家A股上市公司的财务数据,2016年后,则采用了全部A股上市公司的数据,并以2007年第一季度为基期。

报告显示,自2007年以来,价值创造额指数整体呈现上升趋势,截至2024年Q2价值创造额指数达到441点。不过,从近年来的数据走势也能发现,2021年以来受新冠疫情等影响,价值创造额指数有所波动或下降,比如在2022年Q2达到454点的高峰后,指数开始回落,最低下探到2023年Q4的417点。

值得注意的是,价值创造额指数并非是通常意义上的企业净利润,而是企业新创造的价值总量,即除属于企业股东的净利润外,还包括了支付给债权人的财务费用,支付给国家的税收,支付给员工的工资等。

因此,价值创造额指数也能够反映出价值总量在不同主体间的分配情况。报告显示,自2018年以来,四类分配主体的价值构成指数变化趋势开始分化,员工薪酬指数仍旧保持上升趋势,债权人利息指数从2019年开始呈现波动下降趋势;股东获利指数波动较大;政府税收指数波动相对较小,政府所得占比稳中有降,说明减税让利取得一定效果。

但是,与价值创造额整体上升相反,报告显示,价值创造效率指数除2008年全球金融危机期间呈现波动下滑,并在2009到2010年期间有明显反弹外,总体在60点至70点之间小幅波动。2020年Q1降至历史新低的51点,随后有所反弹,但是2022年Q2之后再次呈现下降趋势。

可作为GDP的补充指标

作为反映宏观经济运行情况的指标,报告也将会计指数同GDP作了比较。报告显示,除2008年金融危机期间、受新冠疫情和地质灾害影响的2021年Q3等少数时期外,价值创造额指数和GDP指数基本呈同步增长趋势。

从增速来看,2020年以前,GDP同比增长率总体比较平稳,但是价值创造额同比增长率波动幅度较大,2020年到2021年,两个数据波幅都较大,但是价值创造额的波动幅度更大。

在王化成看来,GDP增速作为宏观经济决策的重要参考指标,但是整体保持平稳,其作为决策参考的作用不足,而价值创造总额指数对经济运行情况的反映更为敏感,因此可以作为决策的辅助指标。